��ҳ > ��һʱ�� > ����>>

- ������IPO������������������ҵ������50%���ѽ�ë�����»�֮��

- ʱ��:2022-09-04 17:46 ��Դ�������� ����:����

-

��������ʧ�����������鱦�ɷ�����˾���³�“������”�����ڸ����˻�Ʋ��֮�����ٶ�“��������”��

���գ�������Ԥ��¶���й��飬�걨����������У��˴�������йɷݲ�����6000��ɣ���������Ϊ���Ž�Ͷ��

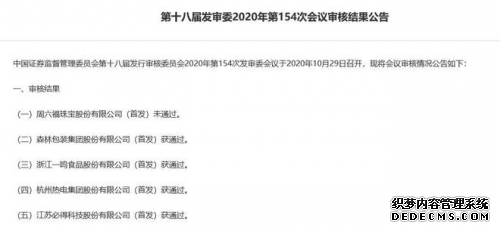

����2019��5�£��������������У���������2020��10��29���ٿ��ĵ�ʮ�˽췢��ί2020���154�λ����ϱ����ݷ���ί�����ѯ������������Ҫ������ڼ������ϣ���ʱ������������ģʽ��ʵ�ֵ�����ռ�ȳ���80%���ҷ���ί�����������̹������ڿ��ƶȴ���һ�����ǡ�

������������ķ�չ���������ƺ�����ͨ��Ŭ����չ��Ӫҵ��������ͼ���ģʽ�µ�����ռ�ȣ�ͬʱҲ�����˲��ּ������ߣ��������Ӫҵ����ҵ���ë���ʸ��ߣ���ѹ������ģʽ��ͬʱ��Ҳѹ���������ë���ʱ��֡�

����Ͷ������ǰ�˳�

����������ΰ��´�����2004��4�³��ʴ������鱦������ҵ��2005��4�£��´��������ֹ�Ȩת�ø���ΰ����������������Ϊ�������ֵ����µĹ�˾����ΰ������ΰ�����ֵܺϼƼ�ӳ���������94.09%�Ĺɷݣ�Ϊʵ�ʿ����ˡ�

�й�����ʾ������������12λ�ɶ������У���ˮ���ϡ��������ϡ�Ǭ������Ϊ��ΰ������ΰ��ijֹ�ƽ̨�������������ٲ�Ͷ�ʡ���ԣͶ��ΪԱ���ֹ�ƽ̨������Ϊ�ⲿͶ���ߡ�

��ʵ�ϣ������������״��ϻᱻ���1���º�2020��11��23�գ��仹������Ͷ��������Զ��Ǭ�����Ͻ������0.49%�Ĺɷ���11.20Ԫ/�ɵļ۸�ת�ø�������Զ��

�ɴ˿��Կ�������������û�д���ֹ�����״���ꪡ�������Ҳ�в���Ͷ���˲�����������������֮·��

2021��10��8�գ�������������е�0.76%�Ĺɷ���10.12Ԫ/�ɵļ۸�ת�ø�����Ͷ�ʡ��Դˣ��������ƣ��������ֺϻ�����ת�ü�ӳ��еĹɷ�ʵ����ǰ�˳�����������������Ը���������ɷݵĺϻ��˼���������Ը�нӹɷݵ���Ȼ��Э�̹�ͬ��������Ͷ���Գ��з����˹ɷݡ�

���ݵ��ڵ�ʮ�˽췢��ί2020���154�λ����ϣ���ʱ������ί�������������9����ѯ���⣬����7�����������ء�

������Ҫ����ش�����̺ͷ������Ƿ����ʵ�ʺ�DZ�ڵĹ�����ϵ�������̹������ڿ��ƶ��Ƿ�ȫ���Ƿ���ǰѹ�����ۣ��Ƿ���ڵ�����������Σ��Ƿ�����ʽ����Է����˵����εȡ�

���Կ���������ί���������������֮��Ĺ�ϵ�Լ������̹����������ǡ�

�ڴ˴�Ԥ��¶���й����У�������Ҳ�ᵽ�������ꪵľ�����ͬʱ��������2019��Ķദ��Ʋ���������̳���Ӫ����ȷ�����ݡ��ɷ�֧�����á������ʲ�/����Ȩ�湤��ֵ���ݡ����ѡ����������ط���ȡ�

�������ݸ����Ժ�ֱ�ӵ���2019��ľ���������1047.37��Ԫ���Դˣ���������ʾ��������Ʋ��������2019��Ӫҵ����Ӱ��С��1%����2019�꾻�����Ӱ��С��3%��Ӱ���С��

�����˸��Ļ�Ʋ���⣬��������ҵ��ģʽҲ�ڷ����ű仯��

����ҵ���������

����������Ӫҵ��������Ҫ��Դ�ڼ���ҵ����������ҵ�������ռ��ȴ���½����ơ�

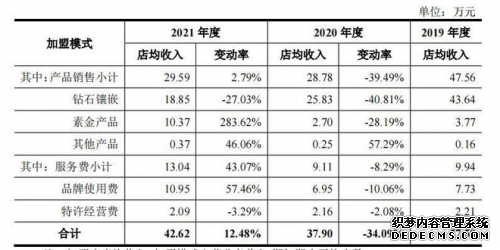

2019�꣬����ģʽ�µ���������ﵽ17.9��Ԫ��ռ��82.05%��������2021�꣬����ģʽ�µ����������Ϊ15.56��Ԫ��ռ���»���57.45%��

����2021��3694�Ҽ����ŵ���㣬��������42.62��Ԫ������ͬ��2020��������12.48%����ȴ���ɲ���2019���57.50��Ԫ��

ͬ�ڣ���Ӫģʽ�����������������ڣ���Ӫģʽ����ֱ�Ϊ3.92��Ԫ��6.65��Ԫ�� 11.52��Ԫ�����У�2020���2021��ֱ�ͬ������69.77%��73.22%��

��Ӫģʽ�еĵ���ģʽ��Ӫҵ��������2020��ͬ��������84.81%��2021��ͬ�������� Ϊ45.87%��������Ӫ��ΨƷ�ᡢ��è�콢�ꡢ�����콢��ϼƹ����˳���97%�����롣��ǰ���ͻ��У�������ΨƷ������ռ����ǰ��λ��

2021��ȣ���Ӫģʽ�е�ֱӪ��ģʽ�£��������ﵽ651.04��Ԫ���Ǽ��˵�ģʽ�µ�������15��֮�ࡣ���ң���������һ���ӿ�����Ӫ��Ŀ����ٶȣ�2020��ȫ������18����Ӫ�ꡢ2021��ȫ������30����Ӫ�ꡣ

��ô����Ӫģʽ�µ�ë���ʸ�������ʵ�����ǡ���ë���ʱ�����������ӪģʽԶ��������ģʽ��

�й�����ʾ���������ڣ�����������ģʽ�µ�ë���ʷֱ�Ϊ37.39%��41.61%��39.30%����Ӫģʽ�µ�ë���ʷֱ�Ϊ31.15%��29.61%��29.00%���ҳ��½����ơ�

��֮���Գ��������������Ҫ�������ڼ���ģʽ�µķ����ë���ʽӽ�100%���Ӷ������������ë����ˮƽ�������Ͳ�Ʒ������˵������ģʽ�µIJ�Ʒ����ë�����Ǽ��͵ģ���ͬ�������½����ơ�

���磬2021�꣬����ģʽ�µ��ؽ��Ʒë���ʽ�2.27%�����ڵ���ģʽ�µ�ë����Ϊ24.97%����Ӫ��ģʽ��Ϊ25.35%������ģʽ�µ���ʯ��Ƕ��Ʒë���ʽ�Ϊ16.69%��������ģʽ��Ϊ41.34%����Ӫ��ģʽ��Ϊ56.81%��

�ɴ˿��Կ�������Ʒ����ṹ�У������ë������ߣ���Ƕ���Ʒ��֮���ؽ����Ʒë���ʽϵ͡�

ë���ʽϸߵļ���ҵ����������Ҳ��һ��ѹ����������������ë���ʱ��֣��������ڣ���������Ӫҵ��ë���ʷֱ�Ϊ36.27%��37.62%��34.92%�������½����ơ�

��ʵ�ϣ�����������������ͬ��ҵ����Ӫҵ��ë���ʾ������½����ơ�����������ҵ��ֵ��ȣ���������ë����Ҫ�߳�10�������ң����������и߶��鱦������ͷ�ܴ��������������������͵��������������ܴ�

�������ּ�������

�����״��ϻ��ڼ䣬�����̳�Ϊ��ѯ���ص㣬���ԣ��������˴���¶���й������˽ϴ�ƪ�����������̹��������Լ������˷�����ʾ��

��������ʾ���������ڣ���˾�����̿ɴӹ�˾��Ȩ��Ӧ�̴��ɹ���Ʒ����˾ͨ���������̶���Ȩ��Ӧ�̹�Ӧ�Ļ�Ʒ���й�������ػ�Ʒ�����ʼ졢��Ϣ¼�롢��ǩ���̺ɹ�Ӧ�������̣��������ģʽ�����г�������

���⣬����ģʽ�²������ӵĽ�������Թ�˾��ѡƷ������������Ӧ����������ߵ�Ҫ��˾��Ӫ�п��ܳ��ֻ�Ʒ����ṹ�Դ�λ���������͵������

ֵ��ע����ǣ�2021�꣬���������Լ������߽�����һ�ε�����

���磬������ʯ��Ʒ��2019-2020�꣬�����ŵ����۵���ʯ��Ʒ��Ҫ����������ֱ�Ӳɹ�����������Ƚ���ָ�꣬��2021�����֮�ſ��˼���������Ȩ��Ӧ�̴�������ʯ��Ʒ�����ƣ�ͬʱȡ������Ƚ���ָ�ꡣ

���Ҷ��ڲ�Ʒ��Ʒ��ʹ�÷ѣ���2019-2020 ��ǩԼ�ļ��˵갴������Ʒ��ǩ�۵�һ��������ȡ������2021��ǩԼ�ļ��˵꣬����Ϊ���ؽ��Ʒһ�µ��շѷ�ʽ������ǩԼ�տ�ʼ���갴����ȡ�̶���

- ������������������������������Ϣ��Դ������ת���dz��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ�����ݵ���ʵ�ԡ�������ý�塢��վ����˴ӱ�������ʹ�ã����뱣������ע���ġ������Դ�������Ը���Ȩ�ȷ������Ρ���Ը�����������飬�뼰ʱ��������ϵ��

�ֻ��ѡ

�����@�����ǽ��衷�ڶ���������L��batt

���¸���ϸ���Ǵ��Էѱ������Ǵ��Բ�Ʒ�ļ�

�������Ǵ���̽�����ļ�ˢ�¼�¼ ��������

������˹��������ר��ح�й��������Dz�����

������Һڵ�������ô�ֻ࣬�в���������ʦ

���Ӻ�̺���ͼ�ȡ��� ��������ͬ��ƫ�ֲ�

��Ϸ����ѡ

��������Ӱ�����ˮ�֡�����������ӳʽ����

��ȼ�����ᣡ��Ӱ���ʵ��ߡ�ɱ�ඨ��9��30

�����ؾ��쳤�� ���ǵ�Ӱ���������������

���������� ����ǰ�� �����ھŽ챱�����ʵ�

������������ο��ϵ�е�Ӱ������ߡ�����

���֡���ѡ

��������ϲ����2���׳�PK��С������������

��������ϲ���ˡ���������Ѱ��ϲ���ˡ��ӵ�

��Ѿ�����ࡶ����ϲ���ˡ���̨ ��Ϊ���鲹

������ϲ����Ҷ�괺Ĭ��������Ŀ ��Ц��ͬ

���������������� ϲ�������˽��滶��ϲ��

������ϲ����3�������ֺ��顶������Ʊ����

Ů�ˡ���ѡ

���������ˮľ�껪21����live houseѲ��

��������������ר���������� ������幺���

������ǧ���׳��ݳ���Բ����Ļ ����������

��2019����֮Դ��ȫ����520����ʢ��

��������ѡ

����Ѷ�������Ҽ��йھ���ů���չ� ���¶�

��ȥ����˫ʮһʨ���ж���?������������

��÷����������һ����Ӥ ��Ӣ����λ��7˳λ

����֮�մ���ɫ����ȹ��Ů�IJ��� ��������